会社に勤める上で大切な社会保険・税に関するページになります。

1.雇用契約と税(所得税・住民税)・社会保険の関係

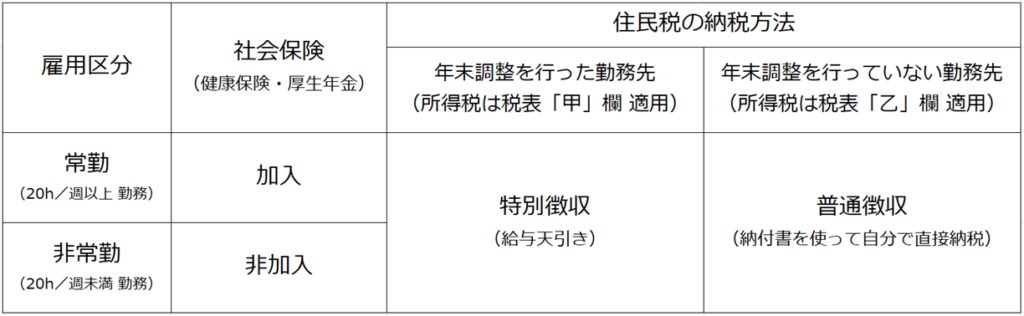

雇用契約の在り方、特に“常勤→非常勤”“非常勤→常勤”の契約変更によって、勤務時間や処遇面だけでなく、社会保険・所得税・住民税の扱いについても変わる場合があります。

入職日や区分変更日(非常勤→常勤)が月末日であったりする場合、期間は1日でも、その月の1ヶ月分の社会保険料が発生しますので、注意が必要です(社会保険料は日割り按分されません)。生活に深くかかわる事柄ですので、勤務条件の変更を考えている場合は、事前に整理のうえ変更下さい。

2.社会保険の概要(制度の詳細、最新情報は必ず厚生労働省ホームページをご確認下さい) 会社員が加入する社会保険は、主に以下の5つです。それぞれの目的や加入条件を簡潔にまとめました。

(1)健康保険 ①目的:私傷病の治療費を補助し、出産含む医療費の自己負担を軽減する。 ②加入条件:原則として、常勤雇用されている従業員で週20時間以上勤務であること等。

(2)厚生年金保険 ①目的:老後の年金、障害・遺族年金などを支給し、生活保障の一助を行う。 ②加入条件:健康保険と同様。

(3)介護保険 ①目的:介護が必要になったときに、介護サービス費用の負担を補助する。 ②加入条件:40歳以上65歳未満の健康保険加入者。

(4)雇用保険 ①目的:失業時の生活支援や再就職支援、育児・介護時の休業給付など。 ②加入条件:31日以上の雇用見込みがあり、週20時間以上勤務する従業員。

(5)労災保険 ①目的:業務や通勤を起因とする死傷病に対する保険給付。 ②加入条件:すべての従業員が対象。

これらの保険料は、会社と従業員の双方で(労災保険は全額会社)負担して納付しています。

3.所得税の概要(制度の詳細、最新情報は必ず国税庁ホームページをご確認下さい)

会社員等が給与を受け取る際、所得税が差し引かれて給与が支給されます。給与に係る所得税は、勤務先に対して「扶養控除申告書」を提出したか否かにより、当該勤務先の給与で控除される所得税に適用される税表(税額)」が異なります。

①「扶養控除申告書」を提出した勤務先 →税表「甲」欄が適用されます。 ②「扶養控除申告書」を提出していない勤務先 →税表「乙」欄が適用されます(「甲」欄より高い税額になります)。 ※「扶養控除申告書」が提出できる勤務先は1箇所に限ります(年末調整の重複を避けるため)

非常勤勤務等により給与で控除される所得税が乙欄適用の場合、当社で年末調整は行いません。当社で発行する源泉徴収票を使用して確定申告を行って下さい。

4.住民税の概要(制度の詳細、最新情報は必ず尾住まいの市区町村ホームページをご確認下さい)

前年1月1日〜12月31日までの所得が住民税の課税対象となります。住民税はその翌年の1月1日時点で住民票登録している市区町村に対して、6月から翌々年の5月までの間で納税を行います。納税方法は、分割払い・一括払いいずれか任意の方法によって納税できます。市区町村から送付される納付書を使って、納税者が銀行・コンビニ等で納税する方法を「普通徴収」、会社員等が毎月の給与で天引きし、会社を通じて納税することを「特別徴収」といいます。

当社では、年末調整を行った従業員に対して、翌年の6月度給与から翌々年の5月度給与にかけて住民税を従業員の給与から「特別徴収」のうえ、毎月各従業員の納税先市区町村へ納税します。長期間に渡り休職する場合や、常勤勤務から非常勤勤務に区分変更する場合、退職する場合は「特別徴収」から「普通徴収」へ切替えとなります。納税額等の詳細は、毎年6月上旬に配布する納税通知書をご確認下さい。